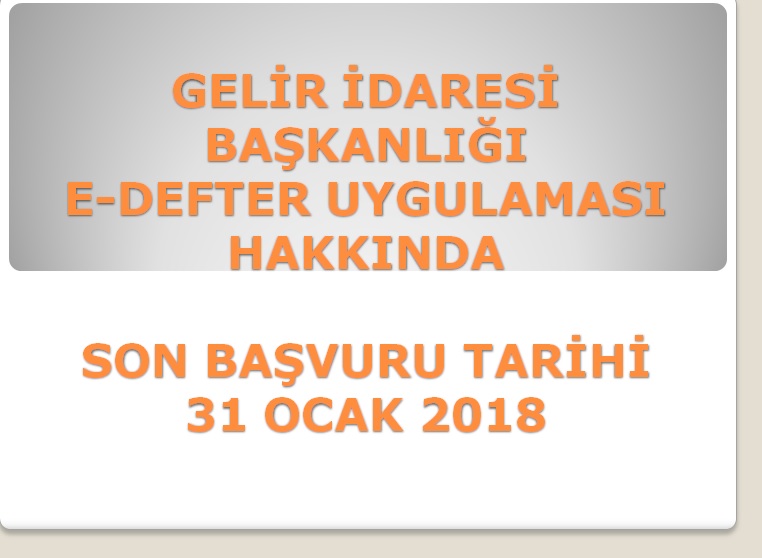

Daha öncede duyurduğumuz 17/12/2017 tarihinde yayınlanan 486 sıra nolu tebliğe göre Serbest meslek kazanç defteri tutan mükellefler 1 Ocak 2018 tarihinden itibaren Defter-Beyan sistemi kullanmaya başlayacaklardır. Konu ile ilgili olarak Odamız Mali Müşaviri Sayın Suat DURMUŞ tarafından hazırlanan bilgi notu ayrıntılı olarak hazırlanmış ve aşağıda bilgilerinize sunulmuştur.

Defter-Beyan Sistemini 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekinde yer alan “Elektronik Beyanname Gönderme Aracılık ve Sorumluluk Sözleşmesi” düzenledikleri meslek mensupları aracılığıyla meslek mensuplarına yaptırabilecekleri gibi,

Kendileri gelir vergisi yönünden bağlı olunan vergi dairesine başvuruda bulunarak da yapabilirler.

Tebliğin yürürlüğe girdiği tarihten önce vergi dairelerinden elektronik beyanname gönderebilmek için temin edilen kullanıcı kodu ve şifre bilgisi ile Sisteme giriş yapılabilecektir. Daha önce şifre almamış meslektaşlarımız isterlerse Gelir Vergisi yönünden bağlı oldukları vergi dairesine başvurarak şifre alabilirler.

Başvurular meslektaşlarımız ya da meslek mensupları aracılığı ile 31 Ocak 2018 tarihine kadar vergi dairesine yada vergi dairesinden alınan şifre ile www.defterbeyan.gov.tr adr

Kayıt zamanı

(1) Defterlere kaydı, ait oldukları aya ait katma değer vergisi beyannamesinin verilmesi gereken son günden fazla geciktirilemez.

(2) Takvim yılının son ayına ait kayıtlar, takvim yılına ait gelir vergisi beyannamesinin verilmesi gereken son gün saat 23:59’a kadar yapılabilir.

Sistem üzerinden tutulabilecek defterler

(1) Defter-Beyan Sistemi üzerinden, işletme defteri, çiftçi işletme defteri, serbest meslek kazanç defteri, amortisman defteri, envanter defteri, damga vergisi defteri, ambar defteri ile bitim işleri defteri elektronik ortamda tutulabilecektir.

(2) Hekimler tarafından protokol defterine, borsa acentaları ile noterler ve noterlik görevini ifa ile mükellef olanlar tarafından ise resmi defterlerine yapılan kayıtlardan bağımsız olarak, mükellefiyete ilişkin olarak yapılan işlemlerin kayıt zamanına yönelik süreler içerisinde Sisteme kaydedilmesi gerekmektedir.

(3) Mükellefler, üzerinden amortisman ayrılan kıymetler ile bunların amortismanlarını, Sistem üzerinden tutacakları envanter defterinde, amortisman defterinde veya amortisman listesinde gösterebilecektir.

(4) Serbest meslek hesap hülasası (özeti) yapılan kayıtlardan hareketle Sistem tarafından üretilecektir.

BİLGİ İÇİN:

Suat DURMUŞ

Ankara Dişhekimleri Odası

Mali Müşaviri

Gsm: 0532 441 61 30

-

SAĞLIK BAKANLIĞI'NDAN ÖZEL SAĞLIK KURULUŞLARININ DENETIMLERINE İLIŞKIN YENI DÜZENLEME08.06.2026

SAĞLIK BAKANLIĞI'NDAN ÖZEL SAĞLIK KURULUŞLARININ DENETIMLERINE İLIŞKIN YENI DÜZENLEME08.06.2026 -

.png) NATO ZİRVESİ ÖNCESİ MESLEKTAŞLARIMIZA ÖNEMLİ HATIRLATMA08.06.2026

NATO ZİRVESİ ÖNCESİ MESLEKTAŞLARIMIZA ÖNEMLİ HATIRLATMA08.06.2026 -

ADO ŞEÇİMİ ÖNCESİ DİKKAT EDİLMESİ GEREKENLER12.04.2026

ADO ŞEÇİMİ ÖNCESİ DİKKAT EDİLMESİ GEREKENLER12.04.2026 -

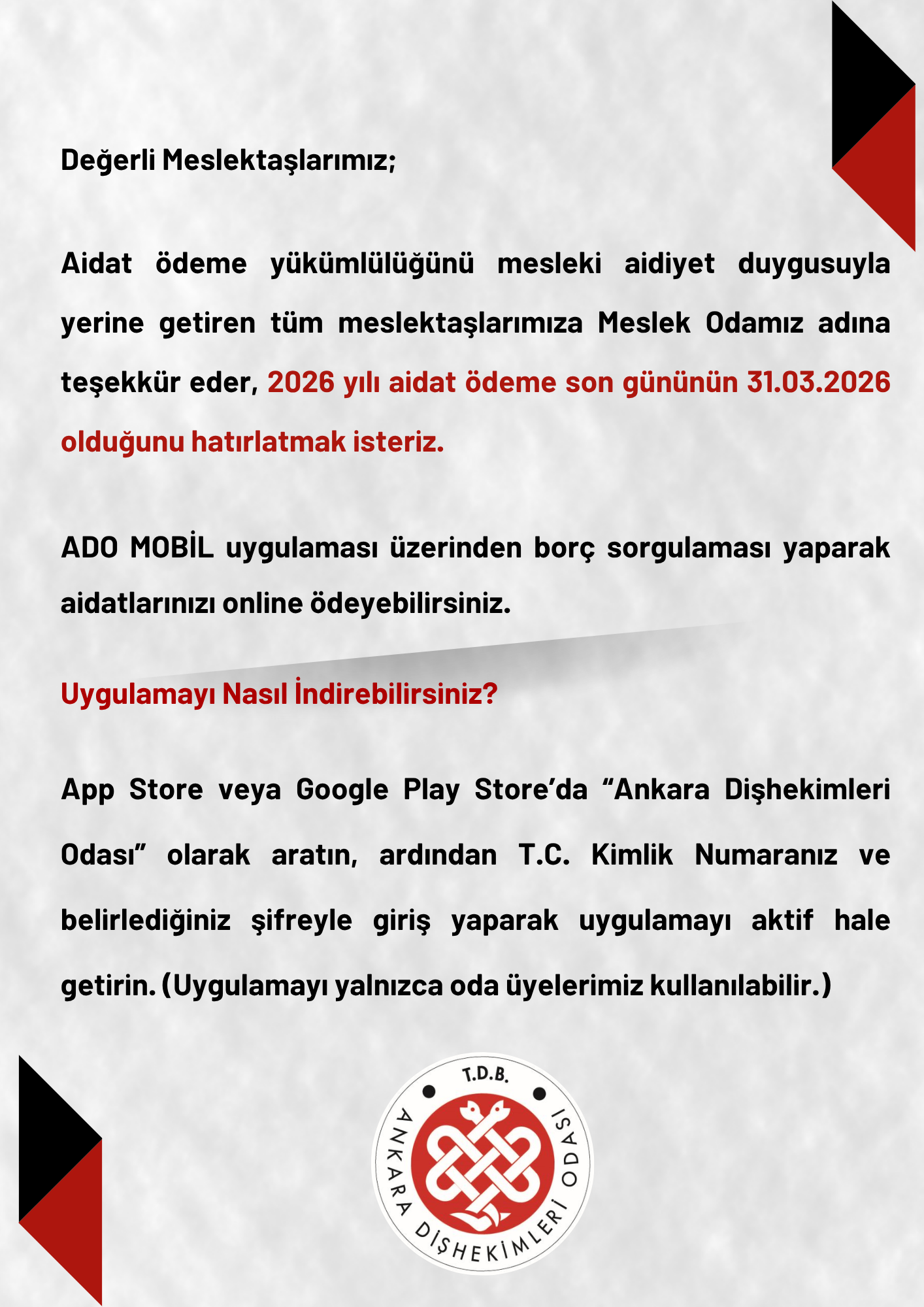

AİDAT ÖDEME SON GÜNÜ 31 MART 202631.03.2026

AİDAT ÖDEME SON GÜNÜ 31 MART 202631.03.2026 -

2025 YILI TIBBİ ATIK BEYAN GÖNDERİM SON GÜNÜ 31 MART31.03.2026

2025 YILI TIBBİ ATIK BEYAN GÖNDERİM SON GÜNÜ 31 MART31.03.2026 -

ADO TENİS TAKIMI BAŞVURULARI BAŞLADI.09.03.2026

ADO TENİS TAKIMI BAŞVURULARI BAŞLADI.09.03.2026 -

ÜTS EĞİTİM VİDEOLARI31.03.2027

ÜTS EĞİTİM VİDEOLARI31.03.2027 -

KEP (Kayıtlı Elektronik Posta) Hakkında Bilgilendirme26.02.2026

KEP (Kayıtlı Elektronik Posta) Hakkında Bilgilendirme26.02.2026 -

ADO 16. BAHAR SEMPOZYUMU28.03.2026

ADO 16. BAHAR SEMPOZYUMU28.03.2026 -

YILLIK RUHSAT HARÇLARI ÖDEMELERİ HK14.01.2026

YILLIK RUHSAT HARÇLARI ÖDEMELERİ HK14.01.2026